この記事を書いている人

税理士 堀 龍市

投資専門会計株式会社 代表取締役

税理士(近畿税理士会所属 登録番号092469番)

FXや仮想通貨、株式やバイナリーオプション等、投資の税金対策や法人化に精通。

有名トレーダーをはじめ全国の投資家らの税務顧問を多数担当し、専門誌での連載などメディア実績多数。

業務にはオンラインも活用し、北は北海道から南は沖縄の離島までクライアント実績を持つ。

最近では株式投資やFX以外に、暗号資産(仮想通貨)の取引業者のテレビCMも一般的となり、また自宅のパソコンやスマホからでも簡単に取り引きが出来ることから、その口座開設数も年々増え続けているようです。

弊社は、FXや暗号資産、株式など投資の税金専門の会計事務所ですので、ありがたいことに毎日全国からたくさんのご相談やお申し込みが寄せられますが、ただ、手軽に始めれるようになった一方で、

「始めたものの税金のことは全く分からなくて……」

「顧問税理士はいるのですが、暗号資産のことは分からないと言われてしまったので相談させてください」

という方や、またインターネット上の間違った情報を幾つも見て、何を参考にすればいいのかわからなくなってしまわれたケースなども多く見受けられます。

そんな困られている方のお話の中で結構よくあるのが、

「国内取引所しか利用していないので、全部足して申告したら良いんですよね?」

という相談があります。

例えばこれまで株式投資やFXなどをされていた方の場合、全て国内業者なら税金の種類も同じなのでそれで良いんじゃないの?と思われる方が多いかもしれませんが、実は暗号資産(仮想通貨)は集計ルールがそれらと根本的に違いますので、それだと間違いになるケースがあるのです!

当然、間違えたまま申告してしまうと、後で税務署から指摘をされ、税金の他に、きちんと申告をしていれば本来必要のなかったペナルティまで納めることになる可能性もありますので、そんなことにならないよう、今回はそんな暗号資産(仮想通貨)の確定申告で間違え易いポイントについて、実際の計算式もあわせて詳しく解説していきます。

ちなみに、暗号資産で確定申告が必要になる要件や基本的な計算方法については、以下の記事にまとめてありますので、ご存知ない方はご参照下さい。

関連記事>>>『ビットコインなど仮想通貨の確定申告をする際の具体的な計算方法とは?』

そもそも暗号資産(仮想通貨)取引所が出す報告書とは?

金融庁に登録のある暗号資産交換業者、いわゆる国内取引所は、1年間の暗号資産の収支がわかる報告書を作成し利用者に報告する義務があります。

報告の方法は、紙やメールで報告されるケースや、自らダウンロードしにいく必要のあるケースなど、取引所によって様々ですが、何らかの方法で確認することが出来ます。

また、業者によって記載方法に多少の違いはあるものの、記載される事項は以下のように決められています。

- 年始数量 :その年の1月1日現在の暗号資産の保有数量

- 年中購入数量:その年の暗号資産の購入数量

- 年中購入金額:その年の暗号資産の購入金額(取得価額)

- 年中売却数量:その年の暗号資産の売却数量

- 年中売却金額:その年の暗号資産の売却金額

- 移入数量 :その年に購入以外で口座に受け入れた暗号資産の数量

- 移出数量 :その年に売却以外で口座から払い出した暗号資産の数量

- 年末数量 :その年の 12 月 31 日現在の暗号資産の保有数量

- 損益合計 :その年の暗号資産の証拠金取引の損益の合計額

- 支払手数料 :その年に暗号資産交換業者に支払った支払手数料の額

※ 暗号資産の売却・購入などを外貨で行った場合には、取引時の電信売買相場の仲値(TTM)で円に換算した金額に基づき、各事項が記載されています。

引用元:国税庁 暗号資産Q&A

尚、ご利用の業者が一箇所であれば、9.の損益合計だけで今年の暗号資産の損益がわかるかと思います。

しかしこれが複数の取引所を利用し、複数のコインを保有していた場合、この各取引所から報告される損益を合計するだけでは正しくないケースが出てくるのです。

関連記事>>>『ショック!暗号資産の確定申告は取引スタイルによってかなり変わる?』

暗号資産(仮想通貨)の計算方法は原則として『総平均法』!

令和元年度の税制改正により、個人名義の暗号資産取引は、取得価額の計算方法は「総平均法を原則とする」ことが定められました。

さらに、移動平均法に変更したい場合は、確定申告期限までに届出書を提出しなければならず、一度変更すると原則3年間は変更することが出来ません。

関連記事>>>『税制改正?仮想通貨(暗号資産)の確定申告で注意すべき点とは?』

一般的に投資家様の頭の中では、都度利益や損失が確定するイメージで計算されていて、体感としては移動平均法で計算する方がしっくりくるという方もおられます。

しかしながら、取引数が増えれば増えるほど収支計算は複雑になり、集計するのが面倒になってしまい、自分で集計する事を断念された方もご相談下さる方の中には結構おられます。

実際に質問を伺っていても、スラスラとご自身の取引をおっしゃられるケースもあれば、もはやどのような状態かもわからずお手上げだとおっしゃるケースも少なくありません。

FXと暗号資産(仮想通貨)の集計の違いは?

では暗号資産の場合はどのように集計方法が違うのか、分かりやすいようFXのケースと比べてみると、FXの場合、どの通貨ペアであっても取引所ごとに集計した結果を最終的に合算しますので、収支の報告書から集計を行うことが多いかと思います。

なので使っているのが国内業者だけであれば、報告書の損益を合計すれば、1年間の利益の額がわかりますので、あとは計算明細書に記入してその内容を元に申告書に転記していきます。

ですが暗号資産の場合、FXとの大きな違いは、その計算ルールが「通貨単位」だという点です。

つまりビットコインはビットコイン、イーサリアムはイーサリアムと分けて計算する必要があり、取引所が1箇所でも10箇所でもBTCはBTCで集計しなければならないのです。

ご自身で計算をされたことのある方はご存知かと思いますが、国税庁のホームページに公表されている計算シートの記載方法の説明にも「計算書は暗号資産の種類ごとに作成します」と書かれています。

関連リンク>>>『国税庁 暗号資産に関する税務上の取扱い及び計算書について』

暗号資産(仮想通貨)の集計方法を具体的に計算方法で見比べると?

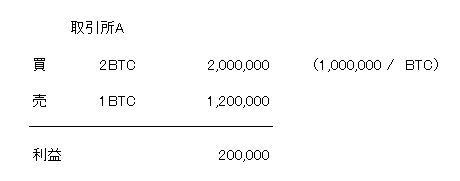

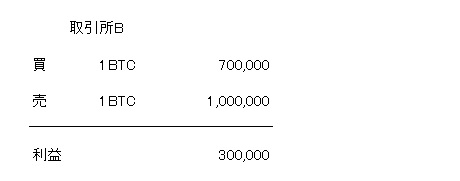

例えば、取引所Aと取引所Bを利用し、それぞれでBTCを売買したとします。

取引所Aでは200,000円の利益

取引所Bでは300,000円の利益

単純に合計すると500,000円の利益です。

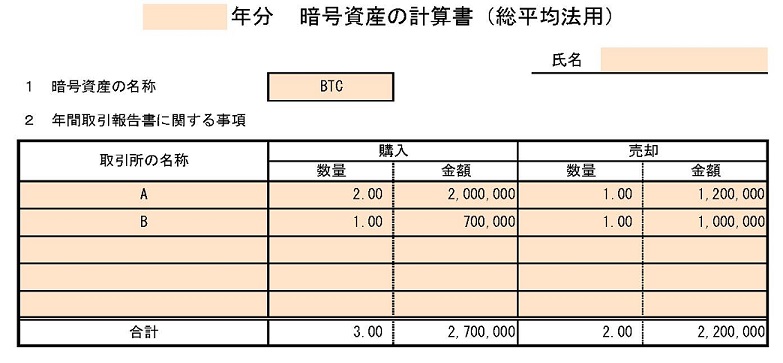

これを総平均法で計算した場合は?

では次に、先程のそれぞれの数字を、そのまま国税庁の計算シートに入力してみましょう。

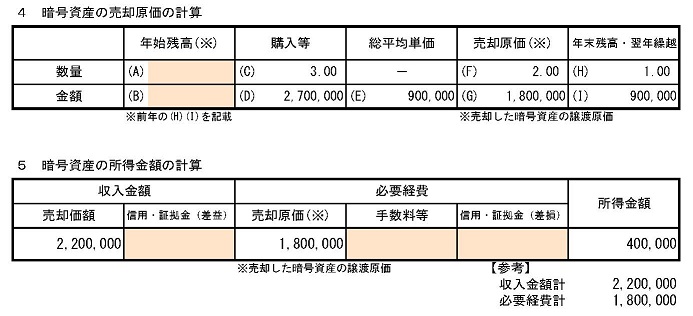

その結果……、

きちんと計算をすると利益が400,000円という数字になりました。

つまり、計算方法によって申告すべき金額が変わってきてしまうのです!

今回はこのような所得金額が減る結果になりましたが、場合によっては逆に所得金額が増える可能性もあります。

つまり、単純に足して50万円だと思っていた所得が、正しく計算すると実は60万円だった場合、10万円の申告漏れということになってしまうのです。

もちろん、税務調査で指摘されれば、本来払うはずだった税金だけでなく、ペナルティとして過少申告加算税や延滞税なども支払わなくてはならなくなってしまいますので、収支の計算は重要と言えるでしょう。

関連記事>>>『FXや仮想通貨の無申告や脱税などペナルティの種類と対応策について』

まとめ

今回は、国内取引所しか利用していない暗号資産取引の場合でも、確定申告の際の利益計算は、報告書の損益を単純に足せばいいわけではない!ということを解説致しました。

ちなみに、例で計算させていただいた内容は、申告年に初めて暗号資産の取引を開始して売買をしたケースですので、以前から暗号資産の取引がある方は、申告年よりも以前から所有しているコインの数量や金額がわからないと、計算結果が正しく出ませんので遡って計算する必要があります。

せっかく暗号資産で得た利益を、余計な税金(ペナルティ)で失っていては本末転倒ですので、集計の方法には充分にお気をつけ下さいね。

▶具体的な節税実績や、無料での法人化、無料節税シミュレーションについて見る >>> TOPページへ

※上記の内容は記事発行時のものです。税法は毎年変わります。現在のリアルタイムな税金対策の内容や、何かご不明な点がございましたら、お電話や以下のメールフォームからお気軽にお問い合わせ下さい。また、今よりどれだけ節税できるかの目安となる「シミュレーションのサンプル資料」を無料で差し上げております(もちろん相談されても、こちらから契約を迫ったり、セールスや勧誘等を行う事は一切ございませんのでどうぞご安心下さい)。