この記事を書いている人

税理士 堀 龍市

投資専門会計株式会社 代表取締役

税理士(近畿税理士会所属 登録番号092469番)

FXや仮想通貨、株式やバイナリーオプション等、投資の税金対策や法人化に精通。

有名トレーダーをはじめ全国の投資家らの税務顧問を多数担当し、専門誌での連載などメディア実績多数。

業務にはオンラインも活用し、北は北海道から南は沖縄の離島までクライアント実績を持つ。

弊社は投資の税金に特化した会計事務所(税理士事務所)ということもあり、普段いただくご相談で多いのは、FXや仮想通貨(暗号資産)、株式投資(特定口座・一般口座)やバイナリーオプションなどの内容で、それらの確定申告や納税、節税についてのお問い合わせやご依頼がほとんどです。

もちろん中にはそれらと併用して、NISA(ニーサ・少額投資非課税制度)口座で運用されている方もおられますが、申告の実務的にはNISA口座(非課税口座)で得た運用益には税金がかからないため、NISA口座の納税や確定申告に関するご相談はあまりありません。

ただ2024年(令和6年)からNISA制度が新しくなることもあり、それらの変更点や仕組みについてはよく聞かれますので、興味を持たれている方は多いようです。

今回はそんな新しいNISAについて、変更点やメリットについて、またデメリットは無いのかや、税理士から見て注意すべきポイントなどを解説していきたいと思います。

※執筆時の状況により、便宜上、本文では旧制度のNISAを「現行NISA」、新しいNISAを「新NISA」として記載いたします

そもそも現行NISAと新NISAの違いとは?

まずは2023年時点での現行NISAと新NISAの制度の内容を表で見てみましょう。

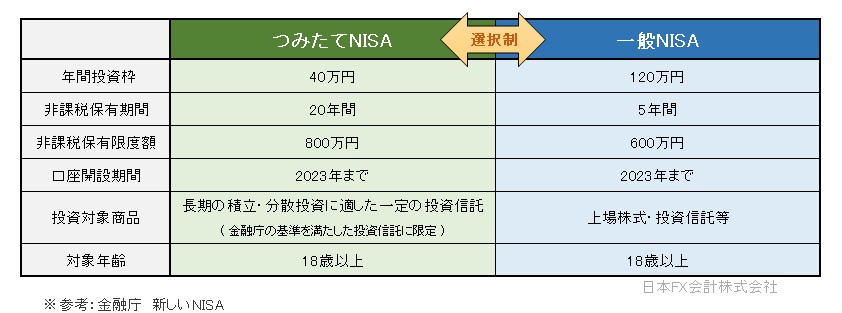

現行のNISA制度

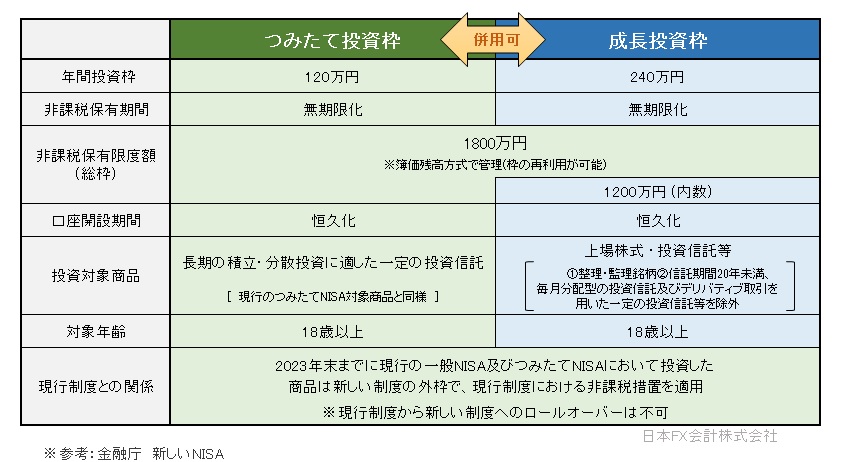

新しいNISA制度

これらを踏まえつつ、以下に新NISAのポイントになる部分について見ていきましょう。

新NISAの変更点、メリットと注意点について

現行NISAから新NISAに変わることで、変更になる部分が沢山ありますので順に解説いたします。

一般か?つみたてか?の「選択制」から「併用可」に変わる?

現行のNISA制度では、一般NISAとつみたてNISAの併用はできず、どちらか一方しか選択できませんでした。

これが新しいNISA制度になると、現行NISAで言うところの一般NISAが「成長投資枠」に、つみたてNISAが「つみたて投資枠」に変わり、さらに併用が可能になります。

併用が可能になる事で、現行NISAよりも幅広い商品から選ぶことが可能になるため、より柔軟で計画的な分散投資が可能になりますので、今までの制度では物足りなかった方にとっては、この改正は非常にメリットだと言えるでしょう。

なお、上記のように枠が併用できるようにはなりましたが、ポイントとして損益の通算はできませんのでご注意ください。

年間投資枠が拡大される?

次の変更点として、年間投資枠が最大360万円に拡大されます。

現行NISAでは、つみたてNISAで年間40万円、一般NISAで年間120万円になっていて、それらを併用することができないことから、どちらか一方の金額までとなっていました。

これが新NISAになると、つみたて投資枠で年間120万円、成長投資枠で年間240万円とどちらも大きく増え、先程ご説明した通り併用が可能ですので、年間合計で最大360万円まで投資可能となります。

非課税保有限度額が増える?

次は非課税保有限度額についてですが、現行のNISAでは一般NISAで最大600万円、つみたてNISAで最大800万円となっています。

これが新NISAでは、つみたて投資枠と成長投資枠を合わせて最大1800万円までとなっていて、成長投資枠のみの場合は1200万円が限度となりますが、つみたて投資枠だけで1800万円の枠を使い切ることも可能です。

なお毎年、年間の投資枠360万円を全額使ったとすると、5年で1800万円の限度額に達する計算になります。

ちなみに限度額に達した以降は、売却もしくは課税口座への移管を行わない限り、追加購入することはできません。

非課税保有限度額の枠が再利用できるようになる?

現行のNISAでは非課税保有限度額の枠は再利用ができませんが、新NISAでは枠の再利用が可能になります。

これにより、総枠がいっぱいになった後でも、売却することで枠が再利用できるのですが、「簿価残高方式」という形での管理になりますので、以下の点には注意しましょう。

- 枠が復活するのは簿価の分だけ

- 使えるのは売却した翌年以降

- 復活した枠も年間の非課税投資枠の範囲内になる

例えば、購入した商品を50万円で売却した場合、その商品の簿価(購入した時の価格)が20万円であれば、復活する枠は50万円ではなく20万円分という考え方になりますので、再利用できる非課税枠を間違えないよう気をつけましょう。

また、もし売却した商品の簿価が400万円分だった場合、翌年以降に復活するのは400万円分の枠(総枠)ですが、年間の非課税投資枠(最大360万円)は変わりませんので、実際に翌年新規に購入できるのは最大360万円までとなります。

非課税保有期間が無期限になる?

現行NISAでは、非課税保有期間が一般NISAで5年、つみたてNISAで20年となっていますが、新NISAでは無期限になります。

尚、現行NISAの場合は非課税保有期間が終了すると、保有している資産を売却するか、課税口座への移管を行うか、のどちらかを選択することになり、移管後に生じた利益には税金がかかります。

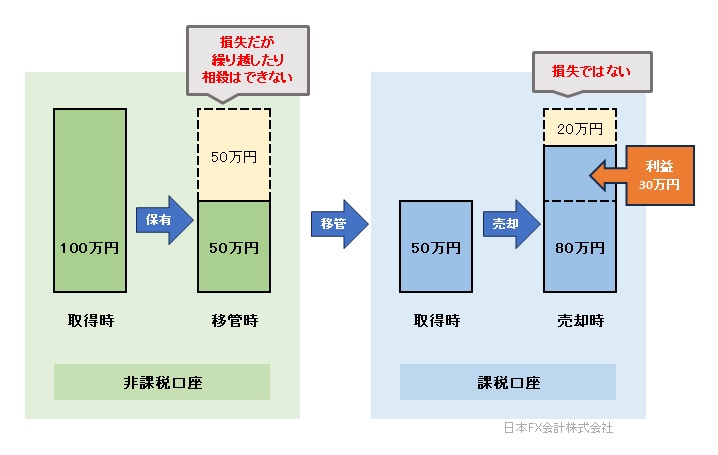

移管後の税金の考え方に注意!利益が出ていなくても税金がかかるケースが?

現行NISAも新NISAも課税口座への移管後、その商品を売却した時の税金の考え方には注意が必要です。

と言いますのも、NISA口座で商品を100万円で購入し、50万円に値下がったタイミングで移管したとします。

この移管した商品を80万円で売却した場合、損益はいくらでしょうか。

答えは……30万円の利益です。

最初100万円で買って、最後80万円で売ったんだから20万円の損じゃないの?と思われた方は気を付けて下さい。

一番最初に購入した100万円ではなく、課税口座に移管した時点の金額(ここでは50万円)が、その課税口座での新しい購入時の額となりますので、50万円で購入し、80万円で売却したという計算になり、30万円の利益になるのです。

つまり、実質儲かっていなくても、税金を納めなくてはならないケースが起こり得ますので、移管や売却のタイミングには注意が必要です。

口座開設期間の恒久化

現行NISAでは一般NISAもつみたてNISAも新規の購入は2023年まで可能となっていて、早いタイミングでスタートしなければ非課税保有限度枠いっぱいまで投資することができず、口座を開設する時期が遅くなるとその恩恵を十分に受け取ることが難しくなるという事がありました。

新NISAは期限がなくなり、いつ始めても非課税保有限度額まで投資する事が可能になりましたので、より始めやすくなったと言えるでしょう。

現行NISAと新NISAは並行して保有する事ができる?

すでに現行NISAの口座を開設している方、もしくは2023年の新規買付が可能な時期までに口座開設し、投資を行った場合、現行NISAの非課税保有期間が終わるまでは新NISAと並行して口座を保有することができます。

ただし、現行NISAで運用している商品を新NISAに移管(ロールオーバー)することはできませんので、あくまでも現行NISAの部分は時期が来れば売却もしくは課税口座へ移管する事になります。

また、新NISAではロールオーバーという概念がなくなりますので、NISA口座から強制的に課税口座に移す必要が出てくるといったことは無くなります。

新NISAにもデメリットはある?

ここまでは主にメリットのご説明になりましたが、もちろんデメリットもあります。

ただ、過去の記事でも書かせていただいた通り、基本的に現行NISAでのデメリットとほぼ同じですので、新NISAだからと言ってさほど変わりませんが、見ていきましょう。

【関連記事】

・『理解してる?つみたてNISAのメリットとデメリットを税理士が解説』

・『実は恐い?NISAのメリットとデメリットとは?』

NISA口座で損失が出ても繰越はできない?

NISA口座での運用益に税金がかからない(0である)ように、損失もなかったもの(0である)とみなされるため、もし損失が出た場合、課税口座のようにそれを繰越すことはできません。

NISA口座と課税口座、NISA口座内でも損益通算できない?

もし、課税口座で10万円利益が出ていて、NISA口座でマイナス10万円だった場合、損益通算をして相殺できれば税金はかからないのですが、残念ながらNISAは相殺ができません。

この場合、課税口座の10万円に対しては税金がかかることになりますので、課税口座同士のように相殺可能という認識でいると、申告・納税の漏れということになってしまいますので注意が必要です。

元本割れをする可能性がある

あくまでも投資ですので、元本割れをする可能性が無いとは言えません。

税金が優遇されている制度ではありますが、必ず儲かると保証されているわけではありませんので注意しましょう。

海外移住を検討している方は要注意?

NISAという制度は、日本の居住者に対して行っている制度ですので、非居住者はその恩恵を受けることができません。

今現在は日本の居住者であっても、今後非居住者になった時点でNISA口座を維持することはできなくなります。

そもそもNISA口座を開いている銀行が非居住者になる場合、口座は維持できないとしているところが多いため、同様の扱いかと思います。

一部例外で、会社からの辞令などで海外転勤するような場合は、届出を出しておくことで5年間維持することが可能になるという特例があります。

ただ残念なことに、この特例に対応している銀行が少ないため、恩恵を受けられている方は少ないかもしれません。

今後、海外に移住を考えられているような方は、新たにNISAを始めるかどうかから検討する必要があると言えるでしょう。

まとめ

最近では、書籍の他、証券会社のセミナーやYouTubeなど、お金について学べる機会も増えており、またネットやスマホの普及で気軽に投資を始められるようになりましたが、その一方で、よくわからないけどとりあえずやってみよう、という方も多いようです。

始めるハードルが下がった反面、仕組みを知らずに損をしてしまうことのないよう、メリットだけではなく、予めデメリットについても確認した上でスタートされる事をおすすめします。

最後に、法改正などにより制度の内容が変更になる事がありますので、実際に運用を始められる際には、最新の情報を確認するようにして下さいね。

▶具体的な節税実績や、無料での法人化、無料節税シミュレーションについて見る >>> TOPページへ

※上記の内容は記事発行時のものです。税法は毎年変わります。現在のリアルタイムな税金対策の内容や、何かご不明な点がございましたら、お電話や以下のメールフォームからお気軽にお問い合わせ下さい。また、今よりどれだけ節税できるかの目安となる「シミュレーションのサンプル資料」を無料で差し上げております(もちろん相談されても、こちらから契約を迫ったり、セールスや勧誘等を行う事は一切ございませんのでどうぞご安心下さい)。