この記事を書いている人

税理士 堀 龍市

投資専門会計株式会社 代表取締役

税理士(近畿税理士会所属 登録番号092469番)

FXや仮想通貨、株式やバイナリーオプション等、投資の税金対策や法人化に精通。

有名トレーダーをはじめ全国の投資家らの税務顧問を多数担当し、専門誌での連載などメディア実績多数。

業務にはオンラインも活用し、北は北海道から南は沖縄の離島までクライアント実績を持つ。

弊社は投資家の方専門の会計会社(税理士事務所)ですので、毎日全国から暗号資産(仮想通貨)の税金に関するご相談が寄せられるのですが、内容をお伺いしていて非常に多いなと感じるのが、確定申告と密接に関係している「暗号資産(仮想通貨)の利益が確定するタイミング」を勘違い、または見逃されているなということです。

基本的に暗号資産の取引は繋がっていますので、例えば、この取引のこのコインを使って別のコインを買ったから……と、一連の事として考えてしまいがちですけども、日本における暗号資産の税金の計算方法では、一つ一つの取引に対して税金のルールが決まっていますので、それらを分けて考える必要があります。

そう言うと、複雑に考えすぎてしまわれる方も多いのですが、原則を押えれば基本の考え方はシンプルです。

要するに「使用した時に差益が出ていれば課税の対象になる」ということです。

平たく言えば、暗号資産を使って(交換も含む)儲かったら税金かけますよということですね。

そんな事はわかっているよ、と言われてしまいそうですが、なぜか取引が複数絡んでくると、確定するタイミングを見逃してしまわれる方が多いのが現実です。

なので今回は、実際にあった質問の中から、ハードフォークしたコインの利益確定のタイミングなどについて、具体的に解説してみたいと思います。

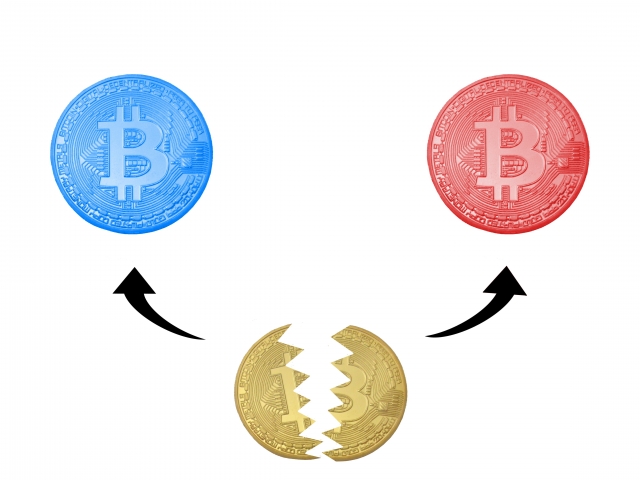

一般的なハードフォークの場合について

コインがハードフォーク(分岐)した場合は、分岐した時点では価値はまだなく、その後上場することで時価が存在することになります。

そのため、付与時に時価が無く、その後上場し価値がついた場合、売却しなければ、取得価額ゼロとして所得には含めず、確定申告の必要はありません。

国税庁のQ&Aにも以下のように記載があります。

問)暗号資産の分裂(分岐)に伴い、新たに誕生した暗号資産を取得しましたが、この取得により、所得税又は法人税の課税対象となる所得は生じますか。

答)暗号資産の分裂(分岐)により新たに誕生した暗号資産を取得した場合、その時点では課税対象となる所得は生じません。

引用元:国税庁「暗号資産に関する税務上の取扱いについて(FAQ)」より

つまり、ハードフォークされた新しいコインはもらっただけなら税金はかからないということです。

付与された時に価値があった場合は?

上記の例は前提として「経済的価値の無いものを取得した場合」というケースです。

ではもし、付与された時に価値があった場合はどうなるのでしょうか。

先程の国税庁のFAQ答えの続きに以下のように記載されています。

所得税法上、経済的価値のあるものを取得した場合には、その取得時点における時価を基に

して所得金額を計算します。引用元:国税庁「暗号資産に関する税務上の取扱いについて(FAQ)」より

つまり、既に価値があるコインの場合、付与された年の所得に含まなければならないということです。

新たに誕生した暗号資産の場合は?

このブログを書かせていただいている2021年は、春にNEMの新たなブロックチェーン「Symbol (XYM)」のローンチがありました。

この記事をお読みの方の中にも、実際にNEMを保有されていた事により、後に同数のXYMが付与された方がおられるかも知れません。

ではこの付与されたXYMは、2021年の所得として申告しなければならないのでしょうか。

XYMの確定申告はどうなるの?

今回お話させていただいているXYMは、実際にローンチされたのは2021年の3月のことです。

しかし、日本国内の取引所で最初に付与されたのは5月に入ってからですので、すでに海外の取引所では取引が始まっていました。

そのため、国内の取引所でXYMを付与された方は、先程の「経済的価値のあるものを取得した場合」に当てはまるため、付与された時点での時価で利益が確定したことになりますので、2021年の所得として申告する必要があります。

海外の取引所で付与された方は、付与時に時価があったのかどうかが重要なポイントとなり、そのタイミングによっては、先程の国内取引所と同様に課税される方も出てくるかと思います。

先ほど説明した「暗号資産の分裂(分岐)により新たに誕生した暗号資産を取得した場合、その時点では課税対象となる所得は生じません」の部分だけを見て、税金がかからないと思っていらっしゃる方がもしいらっしゃったら、暗号資産の収支計算をする際に、省いてしまわないよう気を付けてくださいね。

暗号資産(仮想通貨)の利益が確定するタイミングについて

過去にも暗号資産の具体的な計算方法について書かせていただきましたが、年々暗号資産に関連する新たな商品やサービスが増え、税法も追いついていない状態です。

しかし、税法が追いついていないから税金がかからない、ということでは決してありません。

以前のブログでもご説明しましたが、明確に該当する税法がない場合は、税法の原理原則に基づいて判断することになります。

レンディングの利益確定のタイミングは?

レンディングは、購入した暗号資産を取引所に貸し付けて、後日暗号資産で利息を受け取るため、利息受け取り時に取得した暗号資産の時価が利益と見なされると考えます。

また、ここで言う利息とは、所得税法上の利子所得には含まれないため、暗号資産と同じ雑所得で申告することになります。

あくまで便宜上「利子」と読んでいるだけですので、申告の際は間違えないようご注意ください。

ステーキングの利益確定のタイミングは?

ステーキングは暗号資産を自由に動かせない(ロック)状態にすることで報酬を受け取ります。

そのため、報酬受取時に取得した暗号資産の時価が利益と見なされると考えられます。

関連記事>>>『いくらから?仮想通貨で確定申告をしないといけない条件と対策法とは?』

まとめ

2021年は、ちょうどNEMのハードフォーク(分岐による新しいコインの付与)がありましたので、分かりやすい例として書かせていただきました。

今回のNEMのハードフォークで、多くの国内取引所利用者が利益を得ているといった情報も国税庁はしっかりと見ていますので、所得に含めるのを忘れないようにしてください。

また、付与時点で課税されるものはマイニングだけでなく、レンディングやステーキング、ハードフォークでのコイン付与時などもあるという事がお分かりいただけたかと思います。

基本的に付与されればプラス(利益)となり、それが積み重なっていきますので、課税対象の額も大きくなります。

お手元に資金が豊富にお有りの方は問題ないかと思いますが、いざとなったら手元にある暗号資産を売れば良いよねと思ってらっしゃる方は、申告や納税までに、もしコインが暴落した場合の納税資金の確保にも目を向けておく必要があるかと思いますので、早い内に対策を練っておかれる事をお勧めします。

▶具体的な節税実績や、無料での法人化、無料節税シミュレーションについて見る >>> TOPページへ

※上記の内容は記事発行時のものです。税法は毎年変わります。現在のリアルタイムな税金対策の内容や、何かご不明な点がございましたら、お電話や以下のメールフォームからお気軽にお問い合わせ下さい。また、今よりどれだけ節税できるかの目安となる「シミュレーションのサンプル資料」を無料で差し上げております(もちろん相談されても、こちらから契約を迫ったり、セールスや勧誘等を行う事は一切ございませんのでどうぞご安心下さい)。